- +86 18120750932

- colin@xmsinuowei.com

- es.xmsinuowei.com

Según la última encuesta realizada por TrendForce, la relación BB (Relación libro-facturación; relación pedido-facturación) de los proveedores de MLCC aumentó levemente a 0,79 en febrero de 2023. A medida que los mercados de infraestructura 5G de Netcom, centro de datos y electrónica de consumo volver al ciclo tradicional fuera de temporada, la demanda de pedidos se ralentiza. Por otro lado, los pedidos de automóviles se benefician de los recortes de precios y promociones de Tesla (Tesla), y existe una oportunidad para aumentar, lo que hace que varios fabricantes de automóviles se unan a la guerra de precios para consolidar la participación de mercado. En el primer trimestre de 2023, los pedidos de MLCC automotrices son relativamente estables. Se espera que los proveedores de MLCC inviertan activamente en investigación y desarrollo y amplíen la capacidad de producción de productos automotrices durante todo el año.

Según TrendForce, desde que la demanda de productos electrónicos de consumo se debilitó en el tercer trimestre de 2022, la demanda de pedidos de automóviles se ha mantenido estable. Los proveedores de MLCC han comenzado a concentrar recursos en la investigación y el desarrollo de productos de grado automotriz y aceleran el ritmo de la mejora de la tecnología de procesos y la expansión de la producción. Murata sigue avanzando hacia el objetivo de aumentar la capacidad de producción en un 10 % anual. A partir del segundo trimestre de 2023, se espera que la capacidad de producción mensual de MLCC de grado automotriz alcance las 25 000 millones de unidades, lo que la convierte en líder del mercado. TDK también anunció en mayo de 2022 que ampliará su capacidad de producción de automóviles en la planta existente de Kitakami en la prefectura de Iwate, Japón. Se espera que comience la producción en masa en septiembre de 2024, y la capacidad de producción mensual aumentará de 5 a 8 mil millones de unidades. En cuanto a Samsung, Taiyou y Yageo, su capacidad de producción automotriz aumentará significativamente en 2023, y su capacidad de producción mensual promedio aumentará entre 2 mil millones y 3 mil millones de unidades.

Aunque la capacidad de producción de especificaciones de vehículos de Huaxinke comenzó tarde, con una capacidad de producción mensual promedio de 1500 a 2000 millones de unidades, continúa expandiendo sus líneas de producción a través de la planta de Kaohsiung. La capacidad de producción mensual de este año puede aumentar a 2,5-3 mil millones de unidades. Vale la pena mencionar que, en los últimos años, Fenghua, Weirong, etc. también han contratado personal técnico y profesional internacional para mejorar las capacidades de proceso e I+D. Desde la segunda mitad de 2022, han lanzado sucesivamente productos estándar para automóviles de baja capacidad y han aumentado la capacidad de producción. La capacidad de producción mensual promedio es de aproximadamente 300-400 millones de piezas.

Los fabricantes de automóviles reducen los precios para aprovechar el mercado, y los MLCC de baja capacidad son los primeros en enfrentar guerras de precios

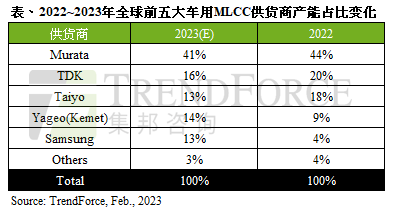

De cara a 2023, a pesar de la desaceleración de la inflación en Europa y Estados Unidos, la economía mundial sigue siendo débil. Los depósitos reducen los precios para estimular las compras de automóviles, pero esto también lleva al mercado automotriz en general a un ciclo de competencia de precios, por lo que la clave será la ventaja de costos. Según TrendForce, la tendencia de las ofertas intensificará la presión de los recortes de precios en las etapas anterior y posterior de la cadena de suministro. La alta ganancia bruta de los MLCC automotrices durante mucho tiempo puede disminuir gradualmente, y la alta participación de mercado a largo plazo de las fábricas japonesas se dividirá después de que se unan otros jugadores, se estima que Murata, TDK y Taiyu representarán 41 %, 16% y 13% de su capacidad de producción de MLCC del tamaño de un automóvil en 2023, respectivamente.

TrendForce declaró específicamente que el volumen de ventas de vehículos eléctricos en China se ha beneficiado del aumento continuo de los dividendos de las pólizas. A partir de 2022, los fabricantes de automóviles como Xiaomi, Huawei y BYD han introducido sucesivamente MLCC de microcapacidad y Fenghua de baja capacidad, y ha comenzado la licitación de pedidos. Por lo tanto, en 2023, los fabricantes japoneses se retirarán sucesivamente del ciclo de competencia de bajo precio de las especificaciones de automóviles de gama baja, y los fabricantes chinos y surcoreanos competirán entre sí para competir por los pedidos. La guerra de precios de productos estándar continuará.

Fuente: EET

enlaces amistosos :

virus face maskderechos de autor © Xiamen Sinuowei Automated Science and Technology Co., Ltd. todos los derechos reservados.

servicio en línea

idioma

idioma English

English français

français Deutsch

Deutsch русский

русский italiano

italiano español

español português

português العربية

العربية 日本語

日本語 한국의

한국의 ไทย

ไทย 中文

中文